AIKA最新番号 【中金外汇 · 日元】中金看日银#48:24年7月会议总结-小幅加息

中金外汇磋商AIKA最新番号

依依社区日本央行(厚爱称号:日本银行,Bank of Japan,简称“日银”)对人人金融市集有着迫切影响,2022年1月以来,咱们开启“中金看日银”相联系列敷陈,握续跟踪日本央行动向,现在已接踵发布了48篇敷陈(笃定参考文末《中金看日银》系列敷陈一览表)。

论断:日本央行在7月会议中:①决定了减少购债具体计较,由现在的约6万亿日元/月在将来两年内迟缓减少至3万亿日元/月;②实行了加息,将计策利率由曩昔的0.0-0.1%上调至0.25%隔邻,咱们觉得记者接待会中植田行长旯旮微微偏鹰,线路存在今后络续加息的可能性。咱们觉得本年年末傍边日本央行存在加息至0.50%隔邻的可能性,同期也不扼杀来岁络续进一步加息的可能性,但磋商到日本的通胀与通胀预期依旧停留于高位,咱们觉得今后日本的现实利率依然为负值,仅仅货币宽松幅度有所松开。

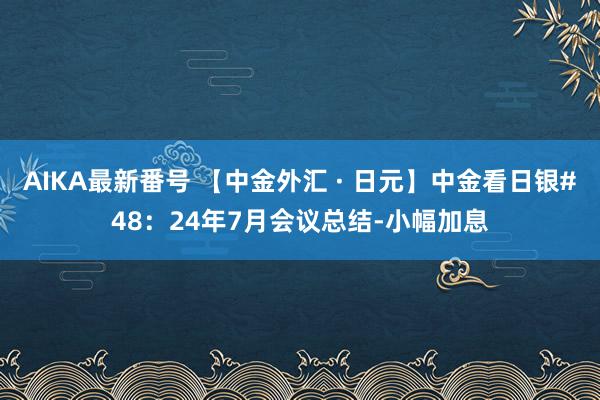

计策利率加息:本次会议日本央即将计策利率(无担保隔夜利率)由曩昔的0.0-0.1%上调至0.25%隔邻,由于此前日本的无担保隔夜利率基本接近0.1%(图表1),因此本次的治疗幅度梗概为15bp的加息,安妥咱们前瞻敷陈所给出的预测。咱们需要强调的是0.25%为今后日本计策利率的中位数一般的存在,而非上限,表面上无担保隔夜利率不错小幅高于0.25%。本次会议中日本央行还将“基准假贷利率(The Basic Discount Rate and Basic Loan Rate,日本央行对民间金融机构径直进行短期融资时的利率)”由此前的0.3%上调至0.50%,该利率又被视为计策利率(无担保隔夜利率)的完全上限,因此咱们觉得基于7月会议的决议内容现在日本计策利率的完全刚性上限为0.5%。

图表1:日本无担保隔夜利率的走势

尊府起头:彭博资讯,中金公司磋商部

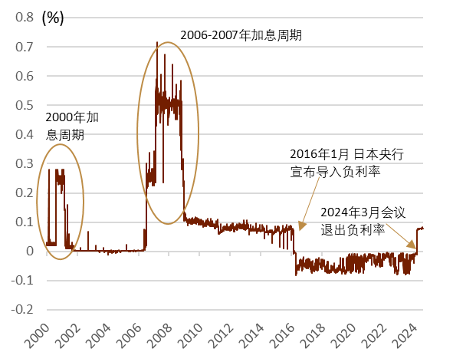

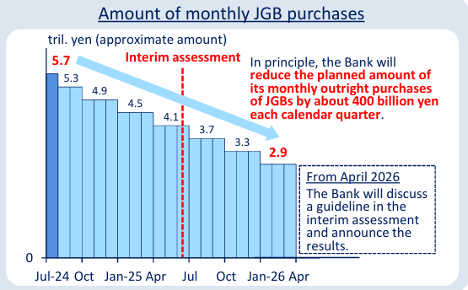

尊府起头:彭博资讯,中金公司磋商部减少购债:前次会议中日本央行给出了今后减少购债的大标的 ,本次会议中日本央行公布了具体的减少购债计较。日本央行现在的购债畛域为5.7万亿日元/月,在将来两年内每个季度迟缓减少4000亿日元,两年后的购债畛域为2.9万亿日元/月(图表2),联系减少购债的幅度与速度安妥咱们前瞻敷陈所给出的预测。两年后日本央行所握有的国债畛域相较现在斟酌会减少7-8%(图表3),并非是知道的缩表,咱们觉得对市集的负面影响相对有限。日本央行还线路在2025年6月前后会对该计较作念出中期总结,况且该减少购债的计较基本不会变动,将来经济、通胀基本面出现变化配景下融会过治疗计策利率来对应,而非修改减少购债计较。

图表2:日本央行减少购债的计较走势

尊府起头:日本央行,中金公司磋商部

尊府起头:日本央行,中金公司磋商部图表3:日本央行握有国债存量的走势

尊府起头:日本央行,中金公司磋商部

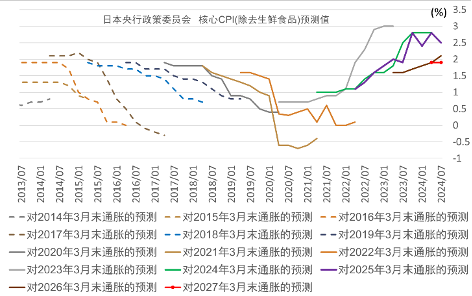

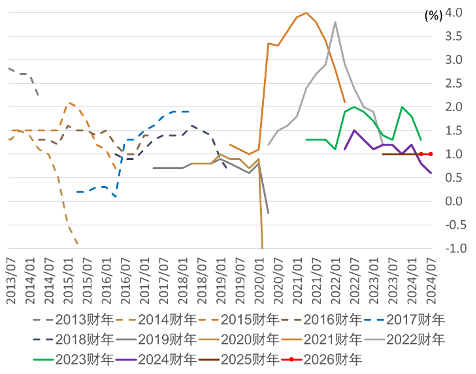

尊府起头:日本央行,中金公司磋商部瞻望敷陈:本次会议还公布了最新的瞻望敷陈,通胀方面(图表4),日本央行下修了2024年度(2024年4月-2025年3月)的撤回生鲜食物的CPI同比预测(2.8%→2.5%)、小幅上修了2025年度的撤回生鲜食物的CPI同比预测(1.9%→2.1%),咱们觉得联系治疗影响不大,反而证实出日本通胀将来1-2年或将看护在2%隔邻(知道高涨或着落的可能性降息)。同期,亦然日本央行初度在7月会议中就将对次年度的通胀预测上调至2.0%以上,响应出日本央行对通胀的自信。经济方面,日本央行下修了2024年度的现实GDP预测(0.8%→0.6%),但对2025年度、2026年度的GDP预测看护在1.0%不变(图表5)。咱们觉得2024年度0.6%的经济增速相对偏慢,咱们今后握续跟踪日本经济的动向。

图表4:日本央行通胀预测的走势

尊府起头:日本央行,中金公司磋商部

尊府起头:日本央行,中金公司磋商部图表5:日本央行现实GDP预测的走势

尊府起头:日本央行,中金公司磋商部

尊府起头:日本央行,中金公司磋商部记者接待会:会后的记者接待会中,植田行长线路[1]“日本的经济、物价情景安妥此前的预期,入口物价还在上行(图表6),磋商到将来通胀的上行风险在本次会议中治疗了货币宽松的力度”;“固然是加息,然则不管是利率的完全值照旧现实利率,都处于相称低的位置,不觉得会给经济带来知道的下行压力”;“磋商到现在现实利率依然在相称低的水平,淌若将来经济与通胀的走势安妥本次会议瞻望敷陈中所给出的预期,那么看成交接会络续加息,出动货币宽松的力度”;“有部分不雅点缅想加息带来经济延缓,咱们觉得0.25%的式样利率水平较低,现实利率角度更低,不觉得本次加息是给经济踩了一个‘猛刹车’”。全体而言咱们觉得植田行长的记者接待会内容中性微微偏鹰。

图表6:日本高下流通胀同比的走势

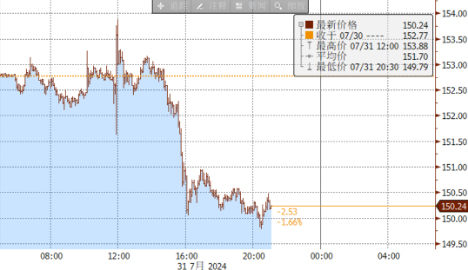

尊府起头:日本总务省统计局,日本央行,中金公司磋商部会议今日市集影响:日股方面,会议今日日本股票低开高走,盘中变化幅度高达3%,但最终收盘值较上一个往明天高涨1.49%(图表7)。日股在今日会议闭幕公布后出现了知道的高涨,原因一方面或来自于日本央行会议闭幕的“靴子落地”,另一方面或来自于半导体板块的利好。日股今日收盘前路透社报导称[2]“好意思国将公布限制番邦对华出口芯片制造诱骗新规,但出口枢纽芯片制造诱骗的友邦(包括日本、荷兰和韩国)的出口将被扼杀在外”,该音书利好于日本半导体联系股票,而联系股票在日经指数中占比近20% 。日元方面,会议闭幕公布后至记者接待会收尾(北京时刻15:30傍边)前,好意思日汇率一直看护在152-153隔邻,但自北京时刻15:30之后日元开启了一波知道的增值,在1个小时内好意思日汇率由152隔邻着落至150隔邻(图表8)。对于日元知道增值的原因,咱们觉得存在这几种可能性:①单纯的头寸变化带来的波动(汇率市集陆续出现非感性波动);②欧洲投资者觉得植田的发言相称偏鹰,开动作念多日元等。日债方面,会议闭幕刚刚公布后日债10年利率一度由1.08%降至1.02%,但最终收盘在1.056%,全体来看变化有限。

图表7:日本央行7月会议今日日经指数的走势

尊府起头:彭博资讯,中金公司磋商部

尊府起头:彭博资讯,中金公司磋商部图表8:日本央行7月会议今日好意思日汇率的走势

尊府起头:彭博资讯,中金公司磋商部

尊府起头:彭博资讯,中金公司磋商部将来货币计策瞻望:咱们觉得日本已走出通缩、将明天本通胀粘性较大,在本年年末或来岁岁首依然存在加息至0.50%的可能性,但即便如斯,日本的现实利率在主要发达国度中也为最低水平。同期,咱们觉得0.50%也不一定是本轮加息的上限,在2025年日本的通胀握续高于2%的配景下,存在进一步络续加息的可能性。

市集影响:日元汇率方面,日本央行现在相对偏鹰的姿态一定历程上镌汰了日元进一步大幅贬值的可能性。然则始终来看,咱们一直以来觉得好意思国一侧成分是主导好意思日汇率始终走势的枢纽。参考曩昔日本央行的加息周期,日元都发生了贬值,原因见下文。咱们觉得日元开启握续的增值或需要①好意思联储屡次的降息预期订价或②发生人人性风险事件。日本股市方面,咱们觉得利率的上行对日股以及日本企业的功绩带来的压迫相称有限,然则日元汇率对日股带来的影响相称知道,市集需寄望联系风险。

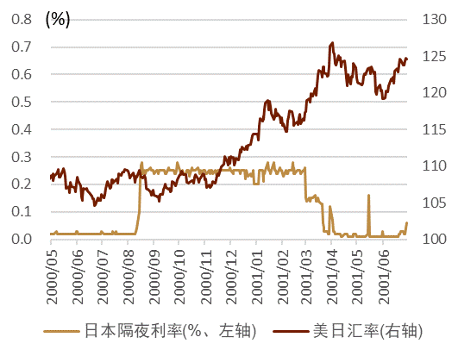

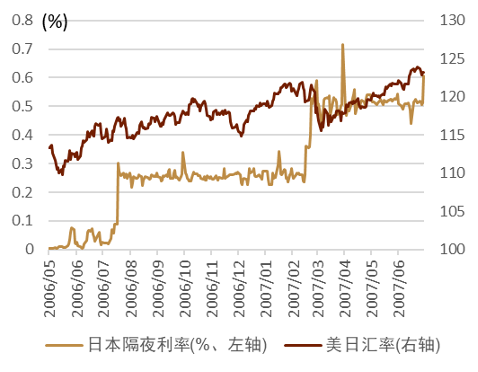

本世纪以明天本央行加息周期中日元都发生了贬值:咱们觉得日本央行加息的影响仅停留于数个往明天-数周傍边,中始终(1个月以上)的期限来看联系影响相称有限。参考本世纪以来唯二的两轮日本央行加息周期时的各类钞票的证实来看,并未发生知道影响,反而出现了日元贬值的情况。底层逻辑在于:①日本央行加息时的人人经济的宏不雅大配景好像率是“风和日丽”(不可在人人发生风险的配景下收紧货币计策);②日本央行货币计策收紧的幅度有限(加息最大幅度为50bp),日本钞票(日债、日元汇率、日股)更多走人人经济逻辑。本世纪以来(或为1990年泡沫经济崩溃以来),日本央行只开启过两轮加息周期。第一轮为2000年8月日本央即将隔夜利率的指挥联想由0.00%上调至0.25%。第二轮为2006年7月日本央即将隔夜利率的指挥联想由0.00%上调至0.25%、尔后在2007年2月再度上调至0.50%。两轮加息周期中,好意思日汇率都达成了上行(发生了日元贬值)(图表9、图表10)。主要原因在于好意思国的短端利率依旧看护在高位(2000-2001年时间好意思国计策利率在4.0-7.0%之间、2006-2007年时间好意思国计策利率在5%傍边),即便日本央行实行了加息,然则好意思日息差完全值较大的配景之下,套绝走动依旧频频,日元依然贬值。

图表9:2000年日本央行加息周期中好意思日汇率的走势

尊府起头:彭博资讯,日本央行,中金公司磋商部

尊府起头:彭博资讯,日本央行,中金公司磋商部图表10:2006年日本央行加息周期中好意思日汇率的走势AIKA最新番号

尊府起头:彭博资讯,日本央行,中金公司磋商部

尊府起头:彭博资讯,日本央行,中金公司磋商部日本央行加息后会带来人人零落吗?历史上存在日本央行加息后不久人人经济就出现零落的纪录,然则咱们看来原因随机并非来自于日本央行,而是在于好意思联储计策利率始终看护在高位。图表11纪录了曩昔半个世纪中叶界主要央行加息的律例以及之后所发生的危急。随机是通胀传导的先后,历史上屡次发生“好意思联储加息→欧央行加息→日本央行加息→人人零落”的先例。咱们觉得日本央行加息与人人零落确切在统计上存在一定正联系,然则随机并无因果关系,而是原因在于“好意思国计策利率始终看护在了高位,因此带来了零落”。举例,2010年代后半的加息周期中,欧央行、日本央行都未进行加息,然则人人经济仍旧在2020年出现了零落。因此,从论断而言,咱们不招供“日本央行加息→抽走人人流动性→带来人人零落”的不雅点,咱们觉得随机为“好意思联储计策利率始终看护在高位→人人金融条款收紧→带来人人零落”。

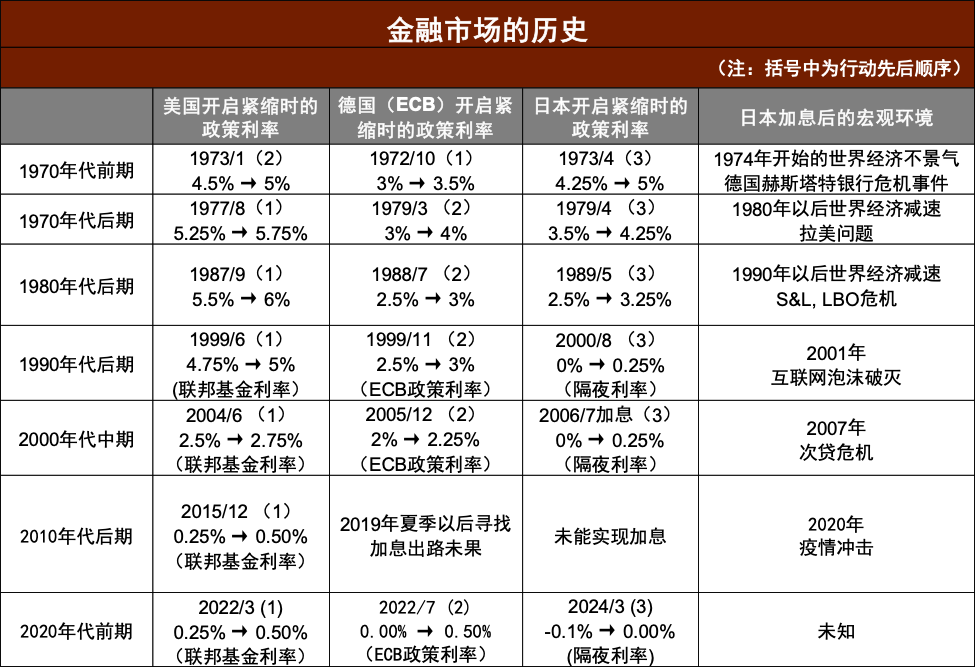

图表11:历史上好意思欧日央行加息的律例以及尔后发生的危急

尊府起头:彭博资讯,中金公司磋商部

尊府起头:彭博资讯,中金公司磋商部图表12:中金看日银系列敷陈一览表

发布日历标题2022/01/06]article_adlist-->《中金看日银#1:日本央行货币计策“不雅测气球”之启示》]article_adlist-->2022/02/14《中金看日银#2:收益率弧线限度计策的守破离》2022/03/03《中金看日银#3:计策委员会的力学变化》2022/03/28《中金看日银#4: 守利率vs守汇率》2022/04/28《中金看日银#5: 日本央行急转“鹰”的风险》2022/06/17《中金看日银#6:日债期货着落熔断分解》]article_adlist-->2022/07/02]article_adlist-->《中金看日银#7: 日本投资者眼中的日债市集与央行计策》]article_adlist-->2022/10/12《中金看日银#8:日本10年期国债“多日协调无成交”之谜》2022/12/21《中金看日银#9:日本央行的“奇袭”》2022/12/25《中金看日银#10: 日本央行前高官谈货币计策》2023/01/04《中金看日银#11:日银“奇袭”后的日本跨境证券资金流》2023/01/13《中金看日银#12: 寄望YCC变化的风险》2023/01/19《中金看日银#13:1月会议总结-倔强的宽松》2023/01/29《中金看日银#14: 谁将接替黑田东彦?》2023/02/11《中金看日银#15:行长候选东谈主植田和男》2023/02/24《中金看日银#16: 植田和男众议院听证》2023/03/08《中金看日银#17: 23年3月会议前瞻》2023/03/13《中金看日银#18: 23年3月会议总结-寄望“回马枪”风险》2023/04/11《中金看日银#19:植田就任发言-“平时化”或更晚更缓》2023/04/25《中金看日银#20: 白川方明谈日本经济与中国经济》2023/04/26《中金看日银#21: 23年4月会议前瞻-或看护YCC不变》2023/05/02《中金看日银#22:23年4月会议总结 —不雅感偏鸽、但将来或有变》]article_adlist-->2023/06/14]article_adlist-->《中金看日银#23:23年6月会议前瞻-或不变,但需寄望风险》]article_adlist-->2023/06/15《中金看日银#24:23年6月会议前瞻(修改版)―或治疗YCC》2023/06/19《中金看日银#25: 23年6月会议总结—看护不变、实则加码宽松》2023/07/23《中金看日银#26: 福本智之谈日本通缩教学对中国经济启示》2023/07/27 《中金看日银#27: 23年7月会议瞻望—存在治疗YCC可能性》 2023/7/29《中金看日银#28:23年7月会议总结—上调YCC上限,计策可握续性加大》 2023/8/22《中金看日银#29:渡边努谈日本能否走出慢性通缩》 2023/9/10《中金看日银#30:植田示意退出负利率可能性》 2023/9/20《中金看日银#31:23年9月会议前瞻-存在微调可能性》 2023/9/23《中金看日银#32:23年9月会议总结—看护不变、但将来或络续平时化》 2023/10/29《中金看日银#33:2023年10月会议前瞻-或治疗货币计策》 2023/11/02《中金看日银#34: 23年10月会议总结-YCC的“消亡”、2024年或协调加息》2023/12/16《中金看日银#35: 23年12月会议前瞻-或看护不变,但相易退出负利率》2023/12/20《中金看日银#36: 23年12月会议总结-看护不变,但24年或有变》2023/12/28《中金看日银#37: 植田示意退出负利率时间》2024/01/02《中金看日银#38: 日本能登半岛地震或推迟“平时化”》2024/01/21《中金看日银#39:24年1月会议前瞻-不错退出负利率、但或不会退》2024/01/24《中金看日银#40:2024年1月会议总结——看护不变、负利率的收尾将至》2024/03/14《中金看日银#41:福本智之谈日本经济与货币计策》2024/03/17《中金看日银#42:24年3月会议前瞻-开启“平时化”、但影响或有限》2024/03/20《中金看日银#43:24年3月会议总结-开启了“平时化”、但影响有限》2024/04/25 《中金看日银#44:24年4月会议前瞻-计策或不变,但日元贬值或加快平时化》 2024/04/27 《中金看日银#45:24年4月会议总结 ——日元还会贬值吗?》 2024/06/17《中金看日银#46:24年6月会议总结-7月决定减少购债具体决策》2024/07/30《中金看日银#47:24年7月会议前瞻-加息仅仅时刻问题》]article_adlist-->尊府起头:中金公司磋商部

Reference]article_adlist-->参考起头

[1]https://www3.nhk.or.jp/news/html/20240731/k10014530751000.html

[2]https://jp.reuters.com/world/taiwan/WTHQ6XM23FLVDE7GBZWSYOJE3U-2024-07-31/

Source著作起头

]article_adlist-->本文摘自:2024年7月31日仍是发布的《中金看日银#48:24年7月会议总结-小幅加息》

丁瑞(分析员) SAC 执证文凭编号:S0080523120007 SFC CE Ref:BRO301]article_adlist-->李刘阳(分析员) SAC 执业文凭编号:S0080523110005 SFC CE Ref:BSB843

陈健恒(分析员) SAC 执业文凭编号:S0080511030011 SFC CE Ref:BBM220

杨鑫(分析员) SAC 执业文凭编号:S0080511080003 SFC CE Ref:APY553

魏儒镝(分析员) SAC 执业文凭编号:S0080522080005 SFC CE Ref:BTM838

Legal Disclaimer]article_adlist-->法律声明

特出指示]article_adlist-->本公众号不是中国国外金融股份有限公司(下称“中金公司”)磋商敷陈的发布平台。本公众号仅仅转发中金公司已发布磋商敷陈的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因枯竭对齐全敷陈的了解或枯竭联系的解读而对尊府中的枢纽假定、评级、联想价等内容产生领路上的歧义。订阅者如使用本尊府,须寻求专科投资参谋人的领导及解读。

本公众号所载信息、见地不组成所述证券或金融器用交易的出价或征价,评级、联想价、估值、盈利预测均分析判断亦不组成对具体证券或金融器用在具体价位、具体时点、具体市集证实的投资提议。该等信息、见地在职何时候均不组成对任何东谈主的具有针对性的、领导具体投资的操作见地,订阅者应当对本公众号中的信息和见地进行评估,凭据本人情况自主作念出投资决策并自行承担投资风险。中金公司对本公众号所载尊府的准确性、可靠性、时效性及齐全性不作任何昭示或示意的保证。对依据或者使用本公众号所载尊府所形成的任何效用,中金公司及/或其关联东谈主员均不承担任何形势的连累。

]article_adlist-->本公众号仅面向中金公司中国内地客户,任何不安妥前述条款的订阅者,敬请订阅前自行评估选择订阅内容的适应性。订阅本公众号不组成任何协议或得意的基础,中金公司不因任何单纯订阅本公众号的活动而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布敷陈的部分不雅点,所载盈利预测、联想价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条款,订阅者独一在了解联系敷陈中的一王人信息基础上,才可能对子系不雅点形成相比全面的意志。如欲了解齐全不雅点,应参见中金磋商网站(http://research.cicc.com)所载齐全敷陈。

本尊府较之中金公司厚爱发布的敷陈存在延时转发的情况,并有可能因敷陈发布日之后的情势或其他成分的变更而不再准确或失效。本尊府所载见地、评估及预测仅为敷陈出具日的不雅点和判断。该等见地、评估及预测无需告知即可随时调动。证券或金融器用的价钱或价值走势可能受各式成分影响,过往的证实不应看成日后证实的预示和担保。在不同期期,中金公司可能会发出与本尊府所载见地、评估及预测不一致的磋商敷陈。中金公司的销售东谈主员、走动东谈主员以过火他专科东谈主士可能会依据不同假定和圭臬、摄取不同的分析方法而表面或书面发表与本尊府见地不一致的市集评述和/或走动不雅点。]article_adlist-->在法律许可的情况下,中金公司可能与本尊府中说起公司正在成就或争取成就业务关系或处事关系。因此,订阅者应当磋商到中金公司及/或其联系东谈主员可能存在影响本尊府不雅点客不雅性的潜在利益疏忽。与本尊府联系的裸露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于联系公司的具体磋商敷陈。

本订阅号是由中金公司磋商部成就并鄙吝的官方订阅号。本订阅号中统统尊府的版权均为中金公司统统,未经籍面许可任何机构和个东谈主不得以任何形势转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP